Quali sfide devono (ancora) affrontare le donne quando decidono di investire i propri risparmi? E quali sono le motivazioni e le preferenze che guidano le loro scelte in questo campo? Che percentuale del reddito mensile riservano ai loro investimenti finanziari e in che modo fattori come la professione influenzano i loro comportamenti? N26, banca 100% digitale, ha commissionato una ricerca condotta nel mese di febbraio 2022 su un campione di 1.483 donne residenti in Italia, analizzando le abitudini e le propensioni di chi investe regolarmente e di chi, invece, non si è mai dedicata a questa attività. Ne è emerso un quadro aggiornato sul binomio donne e finanza, che traccia comportamenti e attitudini di donne investitrici e non.

Investimenti al femminile: è solo l’inizio

Più della metà (56%) delle donne che non hanno ancora fatto investimenti afferma di aver valutato questa opportunità in passato. Alla domanda su cosa le spingerebbe a provare, vengono esposte motivazioni simili a quelle delle donne che stanno già investendo: accrescere i propri risparmi a lungo termine (41%), costruire sicurezza finanziaria per la famiglia o i figli (40%) e aumentare il rapidamente il proprio capitale (29%). Particolarmente aperte a investire nel futuro sono le donne tra i 35 e i 44 anni: il 60% ha già valutato la possibilità di iniziare a farlo. La percentuale più alta di donne che non investe afferma che molto probabilmente prenderebbe in considerazione il settore immobiliare (29%), seguito da criptovalute (26%) e prodotti bancari (23%). Appare infatti significativo il potenziale delle nuove investitrici in Italia: ben il 72% di chi già investe afferma che nel 2022 prevede di aumentare la propria somma mensile. Le donne investitrici di età compresa tra 35 e 44 anni stanno pianificando di raddoppiare la cifra destinata a cogliere nuove opportunità di investimento rispetto al passato (+111%).

Gli ostacoli e il ruolo dell’educazione finanziaria

Sia le donne che già investono che quelle che stanno pensando di farlo indicano la mancanza di reddito disponibile come motivazione principale che limita ulteriori investimenti o che impedisce di iniziare (rispettivamente il 42% e il 52%). Un terzo delle donne investitrici (33%) cita anche una certa incertezza sulla propria stabilità finanziaria futura (29%). Per le donne che non investono ancora la scarsa conoscenza (32%) e la mancanza di fiducia nei prodotti di investimento (15%) rappresentano barriere significative. Alla domanda su cosa le incoraggerebbe a iniziare a investire, oltre un quarto del campione femminile (28%) ha messo al primo posto un’adeguata formazione sul tema, mentre il 23% desidera conversazioni più aperte e semplici sui vantaggi e sui rischi legati all’investimento. Due donne su cinque (40%), infatti, dichiarano di non avere occasione di affrontare l’argomento con nessuno. Un altro aspetto utile, secondo le donne che non investono, sarebbe il supporto di consulenti professionisti che potrebbero aiutare le donne che intendono investire (22%). Sebbene la mancanza di conoscenza non sia un ostacolo per le donne italiane che già investono e la stragrande maggioranza (76%) si senta sicura nel prendere decisioni in questo ambito, poco più della metà (55%) dichiara di essere adeguatamente informata sugli strumenti finanziari. Il basso livello di informazione finanziaria è particolarmente visibile tra le più giovani (fascia di età compresa tra i 18 e i 24 anni), infatti l’81% si dichiara sicura, ma solo il 48% si sente informata.

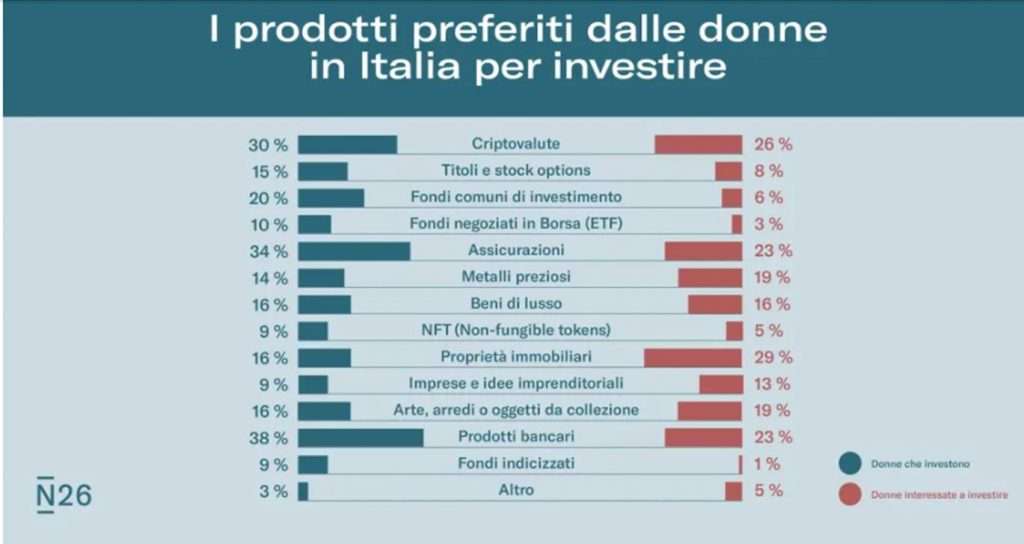

I prodotti e le motivazioni per investimenti

Quasi 2 donne su 5 (38%) che investono considerano i prodotti bancari, come ad esempio i conti di risparmio, quale strumento finanziario preferito, seguiti dai prodotti assicurativi (es. assicurazioni sulla vita e pensioni), preferiti dal 34% delle intervistate e dalla compravendita di criptovalute (30%).

Quando si prendono in esame le motivazioni che spingono le donne italiane a investire, emerge prima di tutto il desiderio di massimizzare la propria capacità finanziaria con una prospettiva a lungo termine (49%), motivazione che è anche al primo posto tra gli uomini (44%). Per la maggior parte delle donne investitrici, anche la costruzione di una sicurezza finanziaria per la famiglia e i figli (40%) e l’accumulo di risparmio per la pensione (30%) sono tra le ragioni principali alla base delle loro attività di investimento.

Anche se “diversificazione” è un termine spesso citato nel gergo finanziario, è solo il settimo tra i fattori ritenuti importanti dalle donne quando investono. Inoltre, si riscontra con una certa sorpresa che, nonostante l’attenzione globale verso l’emergenza climatica sia cresciuta significativamente lo scorso anno, la sostenibilità non gioca un ruolo molto importante nella scelta d’investimento per le donne italiane. Solo il 22% lo cita tra i primi 3 aspetti della loro strategia di investimento. Quale sono le altre motivazioni prevalenti? Ridurre al minimo i rischi (38%), il rapporto qualità-prezzo (34%) e i rendimenti a lungo termine (28%).

La professione influenza le scelte di investimento delle donne

La professione delle intervistate influenza anche la considerazione delle tendenze di mercato quando si decide di investire. Per le donne impiegate nell’industria dell’intrattenimento, ad esempio, i trend di mercato sono il fattore più importante da considerare, assieme al rapporto qualità-prezzo (entrambi 35%). Un fattore che invece slitta al terzo posto (17%) per le donne che lavorano in ambito tecnologico, dietro alla minimizzazione dei rischi (40%) e alla comprensione del prodotto (29%). Stesso posto anche per le intervistate che lavorano nella pubblica amministrazione (29%), che prendono in considerazione i trend di mercato solo dopo la minimizzazione dei rischi (46%) e il rapporto qualità-prezzo (34%).